Существует несколько способов снижения стоимости КАСКО. Насколько они позволяют экономить – попробуем разобраться.

Агрегатная и неагрегатная страховая сумма

При агрегатной страховой сумме страховая сумма снижается при каждом страховом случае на размер произведенных выплат.

Например, страховая компания при заключении договора КАСКО оценила ваш автомобиль в 20 000 USD. В течение срока действия полиса вы попадаете в ДТП. Стоимость ремонта оценивается в 1500 USD, и страховая компания выплачивает вам данную сумму. В этом случае общая страховая сумма уменьшается на 1500 USD и становится равной 18 500 USD. То есть при следующих повреждениях автомобиля в пределах срока действия того же полиса страховая компания выплатит вам не больше 18 500 USD.

Полис КАСКО при агрегатной сумме страхования стоит дешевле, но при этом мы менее защищены.

Если вы заключаете договор страхования с неагрегатной страховой суммой, то за полис КАСКО платите дороже. Но при этом страховая сумма не уменьшается в течение срока действия полиса. То есть если в нашем примере страховая сумма была бы неагрегатная, то независимо от количества страховых случаев и сумм выплат по ним, максимальные выплаты при каждом страховом случае были бы равны 20 000 USD до истечения срока действия полиса.

Вариант с неагрегатной суммой имеет более высокую степень защиты, но и стоимость полиса в этом случае выше.

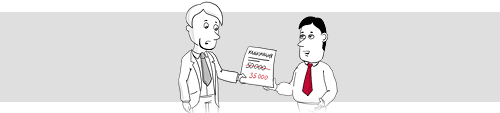

Разница между стоимостью полиса с агрегатной и неагрегатной суммой зависит от конкретной компании и колеблется в пределах 5-10% от стоимости полиса. Например, если полис с агрегатной суммой стоит 50 000 руб., то с неагрегатной его стоимость может составить 55 000 руб.

Франшиза

Это вариант, при котором договором страхования определяется доля вашего участия в возмещении ущерба. В определенных случаях вы полностью или частично оплачиваете ремонт своей машины.

Существует две формы франшизы:

Безусловная франшиза — страховая компания оплачивает вам ремонт вашего автомобиля за вычетом суммы франшизы.

Условная франшиза — страховая компания ничего не платит, если сумма возмещения меньше величины франшизы. Если же стоимость возмещения выше величины франшизы, то страховая компания оплачивает ремонт полностью.

Наличие франшизы в договоре снижает стоимость полиса КАСКО.

В западных странах франшиза в договоре присутствует, как правило, по умолчанию. Такая ситуация сложилась сама по себе за 40 лет существования рынка. В России по умолчанию полисы оформляются без франшизы, потому что франшиза влечет за собой дополнительные расходы страхователя в течение срока действия полиса.

Вариант оформления полиса КАСКО с франшизой выгоден, если вам удобно самостоятельно оплачивать мелкий ремонт своего автомобиля, или вы хотите обезопасить себя в основном на случай угона.

Калькуляция с учетом износа

При варианте страхования «Калькуляция с учетом износа» снижение стоимости полиса КАСКО происходит за счет учета амортизационного износа деталей автомобиля в течение срока действия договора. То есть при страховом случае страховая компания оплатит не стоимость новых деталей, а стоимость деталей с учетом износа.

Если независимо от года выпуска автомобиля компания по договору оплачивает стоимость новых деталей – полис КАСКО будет стоить дороже.

Выигрываем в стоимости полиса, проигрываем при наступлении страхового случая – разницу стоимости между новыми детали и деталями с износом придется доплачивать из собственного кармана.

Оценка автомобиля по минимально возможному варианту страховой стоимости

Один из самых действенных способов снизить стоимость КАСКО – страхование автомобиля на сумму, меньшую его реальной рыночной стоимости. Такой вариант заметно снижает стоимость КАСКО, так как стоимость полиса равна определенному проценту от страховой суммы.

Снизить стоимость полиса – понятное желание. Но если вы воспользуетесь данной возможностью и занизите стоимость автомобиля, будьте готовы к тому, что при наступлении страхового случая вам заплатят меньше.

Если снижение страховой стоимости находится в пределах 10%, никаких особенных последствий это за собой не повлечет, но если вы застрахуете автомобиль на сумму, скажем, на 30% ниже среднерыночной, при серьезном ущербе или угоне вы и получите от страховой компании на 30% меньше.

Пример

Предположим, вы купили авто, заплатив за него 820 000 руб. А застраховали машину на 600 000 руб. Попали в мелкое ДТП, сумма ущерба оценена в 15 000 руб. А страховая компания выплачивает вам 10 950 руб. Недостающие 4 050 руб. вы платите из собственного кармана. Не так страшно, если ущерб небольшой, а если его сумма измеряется сотнями тысяч?

Почему страховая компания имеет право заплатить вам меньше?

Страховые компании отслеживают среднерыночную стоимость автомобилей. Там всегда точно знают, сколько стоит страхующийся в их компании автомобиль. В их распоряжении есть собственные сборники цен, а также информация сайта auto.ru.

Если зазор между страховой суммой и реальной среднерыночной ценой автомобиля превышает 10%, вступает в силу принцип пропорционального страхования.

В статье 949 ГК РФ сказано:

«Если в договоре страхования имущества или предпринимательского риска страховая сумма установлена ниже страховой стоимости, страховщик при наступлении страхового случая обязан возместить страхователю (выгодоприобретателю) часть понесенных последним убытков пропорционально отношению страховой суммы к страховой стоимости».

Чтобы не попасть впросак учтите: эта информация в страховом полисе обычно не отображается. Она присутствует в правилах страхования страховых компаний. А принятие этих правил есть неотъемлемое условие договора страхования.

Хотите выбрать оптимальный вариант снижения стоимости полиса КАСКО с учетом ваших персональных потребностей и пожеланий?

Наши услуги для вас — БЕСПЛАТНЫ. Стоимость полиса — такая же, как в страховой компании, программу страхования которой вы выберете. Комиссионные, выплачиваемые нам страховой компанией, никак не влияют на стоимость полиса.

Для оформления полиса вам не придется никуда ехать — наш менеджер бесплатно приедет в удобное вам место и время со всеми необходимыми документами, произведет осмотр автомобиля и оформит полис КАСКО.